Après avoir soutenu pendant plus d’un an qu’il était temps pour la Fed de commencer à baisser ses taux pour éviter un ralentissement économique, je ressens le besoin de réagir un peu à tous ceux qui se précipitent pour me donner raison. Pour être clair, je pense absolument que la Fed devrait baisser ses taux, et le plus tôt sera le mieux (une réduction entre deux réunions me conviendrait parfaitement), mais les rumeurs d’effondrement économique et de récession imminente sont plus qu’un peu exagérées.

Commençons par reprendre notre souffle et examinons les chiffres réels. Le taux de chômage en juillet s’est établi à 4,3 % (4,25 % à la décimale suivante). C’est encore bas par rapport aux normes historiques, mais c’est une hausse de près d’un point de pourcentage par rapport au taux de 3,4 % atteint en avril dernier. Plus important encore, il s’agit d’une hausse par rapport au taux de 3,7 % enregistré en janvier. Une augmentation du taux de chômage de 0,6 point de pourcentage en six mois est assurément préoccupante.

Il y a cependant des raisons de croire que la météo a pu jouer un rôle dans cette augmentation. Bien qu’une note du BLS indique qu’il n’a pas été trouvé de preuve claire d’un effet météorologique de l’ouragan Beryl sur les taux de réponse, cela ne signifie pas que l’ouragan n’a eu aucun effet sur les données. De toute évidence, 461 000 personnes ont déclaré avoir un emploi mais ne pas pouvoir travailler en raison des conditions météorologiques. Ce chiffre est à comparer à 83 000 en juin et 55 000 en juillet 2023.

1 089 000 personnes ont déclaré avoir travaillé moins d’heures que d’habitude. Ce chiffre est à comparer aux 206 000 personnes de juin et aux 164 000 personnes de juillet dernier. De même, le nombre de personnes ayant déclaré être en chômage technique a augmenté de 249 000 en juillet, ce qui représente plus de 70 % de la hausse du chômage. Ces chiffres étayent l’idée selon laquelle l’ouragan a joué un rôle considérable dans la hausse du chômage en juillet.

Il convient également de noter que l’enquête auprès des ménages de juillet n’a pas été négative dans tous les domaines. Plus important encore, le ratio emploi/population (EPOP) des travailleurs d’âge moyen (25 à 54 ans) a augmenté de 0,1 point de pourcentage au cours du mois pour atteindre 80,9 %, égalant ainsi le pic de la reprise. Nous ne voyons généralement pas les EPOP augmenter pour ce groupe de travailleurs en période de récession.

Les données de l’enquête auprès des entreprises sont également mitigées plutôt que uniformément mauvaises. Les 114 000 emplois créés pour le mois sont faibles par rapport à ce que nous avons observé, mais il n’est pas certain que ce soit beaucoup plus bas que ce à quoi nous devrions nous attendre. Les dernières projections économiques du Congressional Budget Office avant la pandémie montraient une croissance de l’emploi de seulement 250 000 par an de 2023 à 2025, car le départ à la retraite des baby-boomers devait fortement limiter la croissance de l’emploi.

Même les projections de juin de cette année montrent que l’économie n’ajoutera que 1,8 million d’emplois, soit 150 000 par mois, entre le deuxième trimestre de cette année et le deuxième trimestre de 2025. Le chiffre de juillet est évidemment un peu inférieur à ce chiffre, mais la moyenne de 170 000 pour les trois derniers mois est confortablement au-dessus.

Ces réserves sur les mauvaises nouvelles du rapport de juillet ne doivent pas être interprétées comme une remise en question de l’affaiblissement du marché du travail. Il est clair que c’est le cas, et cela est confirmé par un grand nombre d’autres données, telles que la baisse des taux d’ouvertures d’emploi, d’embauches et de démissions dans les données JOLTS. Nous disposons également de sources de données privées telles qu’Indeed et ADP qui racontent une histoire similaire. Et nous savons que la croissance des salaires a ralenti presque jusqu’au rythme d’avant la pandémie dans la série sur les gains horaires moyens, l’indice des coûts de l’emploi et l’Indeed Wage Tracker.

Un marché du travail plus faible n’est pas une récession

Il est toutefois important de faire la distinction entre le fait de dire que le marché du travail est en baisse et celui de dire que nous sommes sur le point de connaître une récession. L’économie continue de créer des emplois à un rythme respectable, même si ce n’est peut-être pas assez rapide pour empêcher le taux de chômage d’augmenter. Il convient de noter en particulier que les deux secteurs les plus cycliques, la construction et l’industrie manufacturière, continuent de créer des emplois, bien que très lentement dans le dernier cas. Lors des récessions précédentes, ces secteurs avaient commencé à perdre des emplois avant le début officiel de la récession.

Au total, ces deux secteurs ont perdu 110 000 emplois au cours des six mois précédant la récession de 1990, 237 000 emplois au cours des six mois précédant la récession de 2001 et 360 000 emplois au cours des six mois précédant la Grande Récession. Au cours des six derniers mois, ces secteurs ont créé 133 000 emplois. Si nous sommes au bord d’une récession, celle-ci sera clairement très différente des précédentes.

Il convient également de noter qu’il ne s’agit pas seulement d’une question de corrélation. Il existe une logique selon laquelle les pertes d’emplois dans ces secteurs ont conduit à une récession. Ces secteurs ont tendance à payer plus que la moyenne générale, à la fois en termes de taux horaire (ce qui est moins vrai aujourd’hui pour le secteur manufacturier, car l’avantage salarial a été sérieusement érodé) et aussi parce que ces emplois ont des semaines de travail moyennes considérablement plus longues.

Lorsque des pertes d’emplois importantes surviennent dans ces secteurs, cela se traduit par une diminution du pouvoir d’achat dans l’économie, ce qui entraîne le genre d’effet en cascade qui nous donne des récessions. Nous ne sommes clairement pas sur cette voie à l’heure actuelle.

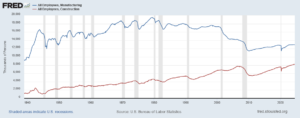

Nous pouvons également examiner les demandes hebdomadaires d’assurance chômage. Celles-ci augmentent toujours fortement avant le début d’une récession, comme indiqué ci-dessous. (Je n’ai pas inclus la récession liée à la pandémie, car cela détruirait l’échelle du graphique.)

Le nombre de demandes hebdomadaires a légèrement augmenté depuis le creux atteint en 2022, mais la moyenne la plus récente sur quatre semaines, soit 238 000, reste faible par rapport aux niveaux historiques et même inférieure aux niveaux atteints l’été dernier. En bref, il est difficile d’examiner ces données et de voir une économie au bord de la récession.

La Fed devrait encore baisser ses taux

Comme l’a souligné à plusieurs reprises le président de la Fed, Jerome Powell, la Fed a un double mandat : la stabilité des prix et le plein emploi. Il semble que la Fed ait concentré son attention sur la stabilité des prix au cours de l’année écoulée, même si l’inflation a fortement ralenti et que le marché du travail s’est affaibli. À ce stade, il est difficile de justifier un taux des fonds fédéraux de 5,25 %.

Les prévisions d’inflation sont désormais légèrement supérieures à 2,0 %, ce qui signifie que le taux réel des fonds fédéraux est supérieur à 3,0 %. C’est une situation très restrictive. Pendant la majeure partie de la période précédant la pandémie, le taux réel était proche de zéro et souvent négatif.

Une politique excessivement restrictive de la Fed ne nous mènera peut-être pas en récession dans un avenir proche, mais elle pourrait signifier que des centaines de milliers de personnes se verront refuser un emploi en raison d’un marché du travail faible. Et des millions de personnes qui auraient pu quitter leur emploi pour en trouver un meilleur, ou réclamer un salaire plus élevé dans leur emploi actuel, se voient refuser cette opportunité. Et les taux hypothécaires élevés continuent de peser lourdement sur le marché immobilier.

Il n’est pas nécessaire de crier que le ciel nous tombe sur la tête. Aucune donnée ne vient étayer cette hypothèse. Mais le marché du travail est clairement plus faible qu’il ne devrait l’être, et la Fed peut contribuer à inverser la tendance en procédant à une série de baisses de taux agressives au cours du second semestre de cette année.

Cet article a été publié pour la première fois sur le blog Beat the Press de Dean Baker.

Source: https://www.counterpunch.org/2024/08/06/how-bad-was-the-july-jobs-report/