Le mois dernier, j’ai écrit un article où j’ai réussi à mutiler un point très simple. Alors que le taux d’épargne déclaré avait chuté en avril, cela était en fait dû aux personnes qui payaient Suite les impôts sur les plus-values, et non le résultat des ménages qui dépensent leur épargne.

Le problème ici est simple. L’épargne est définie comme la part du revenu disponible qui n’est pas consommée. L’épargne peut chuter soit parce que la consommation a augmenté, soit parce que le revenu disponible a baissé.

Nous n’assistons pas à une croissance particulièrement rapide de la consommation en 2022 (la consommation réelle a en fait chuté en mai), mais nous assistons plutôt à une faible croissance du revenu disponible, qui est défini comme le revenu personnel, moins les paiements d’impôts. L’histoire ici n’est pas que la croissance du revenu personnel a été faible, mais plutôt que les paiements d’impôts ont grimpé en flèche.

Les données de mai montrent que les impôts sont payés à un taux annuel de 3 123,4 milliards de dollars (NIPA, tableau 2.1, ligne 26). Cela représente une augmentation de 41,6 %, par rapport aux 2 205,1 milliards de dollars payés en impôts en 2019.

Cette forte augmentation des paiements d’impôts ne peut s’expliquer par une augmentation des taux d’imposition. Il n’y a pas eu d’augmentation majeure des impôts depuis 2019. Au contraire, la hausse des impôts reflète presque certainement les importants paiements d’impôts sur les gains en capital que les gens effectuent sur les actions qu’ils ont vendues au cours de la dernière année. L’énorme ruée sur le marché boursier signifie que de nombreuses personnes auraient des montants substantiels de gains imposables.

Les gains en capital ne sont pas considérés comme des revenus. Cela signifie, par exemple, si une personne déclare 100 000 $ de gains en capital provenant de la vente d’actions, puis paie 20 000 $ d’impôt sur les gains en capital (pour les personnes à revenu élevé, le taux d’imposition sur les gains en capital est de 20 %), nous déclarerons que leur épargne est en baisse de 20 000 $.

Pour la plupart des gens, ce ne serait pas une histoire de quelqu’un qui dépense ses économies. Après tout, même lorsqu’ils ont payé leurs impôts, ils peuvent encaisser 80 000 $. Mais dans les Comptes du revenu national, cela apparaîtrait comme une baisse de l’épargne.

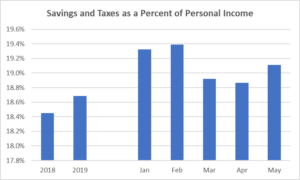

Si nous voulons voir à quoi ressemble l’épargne en excluant le changement des paiements d’impôts, nous pouvons simplement combiner les paiements d’impôts et l’épargne déclarée, et cela en pourcentage du revenu personnel. (Ce n’est un calcul utile que lorsqu’il n’y a pas eu de changements majeurs dans le code des impôts.) Voici l’image pour 2018 et 2019, et les cinq premiers mois de 2022. (J’omets 2020 et 2021 parce que les données sont biaisé par d’importants paiements de transfert liés à la pandémie.)

Source : Bureau of Economic Analysis et calculs de l’auteur.

Il est difficile de raconter une histoire de gens puisant dans leurs économies ici. Le taux combiné de paiements d’impôts et d’épargne est en fait un peu plus élevé au cours des cinq premiers mois de 2022 qu’en 2018 ou 2019. Pour être clair, il s’agit de données agrégées. Il y a des millions de familles qui dépensent sans aucun doute leurs économies et s’endettent.

Ces calculs se réfèrent simplement aux données agrégées publiées mensuellement par le département du Commerce, qui avaient servi de base à de nombreux articles affirmant que les gens dépensaient leurs économies. Ces données montrent en fait que les gens paient de l’impôt sur les gains en capital sur l’argent qu’ils ont gagné en bourse, et non sur leurs économies.

Source: https://www.counterpunch.org/2022/07/04/people-are-not-spending-down-their-savings-revisited/