C’est la question que se posent des millions de personnes, ou du moins, espérons-le, les gens de la Fed qui prennent des décisions sur les taux d’intérêt. Apparemment, la Fed craint que l’économie ne soit trop forte et que nous soyons soit à la limite, soit déjà coincés dans le genre de spirale salaires-prix qui a conduit à une inflation à deux chiffres dans les années 1970. L’histoire à l’époque était que des prix plus élevés amenaient les travailleurs à exiger des salaires plus élevés, ce qui à son tour augmentait les coûts et poussait les prix encore plus haut.

La Fed a commencé à augmenter les taux d’intérêt pour parer à ce risque. Nombreux sont ceux qui exhortent la Fed à relever ses taux plus rapidement qu’ils ne l’ont prévu jusqu’à présent, affirmant que nous sommes déjà dans cette spirale dangereuse.

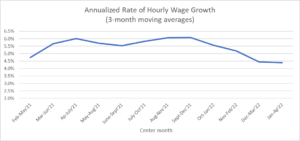

Le problème avec cette histoire est que, plutôt que de monter en flèche, la croissance des salaires a en fait ralenti ces derniers mois. Le graphique ci-dessous montre le taux de croissance annualisé du salaire horaire moyen. Le calcul est basé sur des moyennes de trois mois, où il annualise le taux de croissance entre des périodes de trois mois

Source : Bureau of Labor Statistics et calculs de l’auteur.

Comme on peut le voir, le taux de croissance des salaires a nettement ralenti cette année.[1] Après avoir culminé à un taux annuel de 6,1 % entre les périodes de trois mois centrées sur septembre et décembre de l’année dernière, il a ralenti à un taux annualisé de seulement 4,4 % au cours des périodes de trois mois centrées sur janvier et avril de cette année.

Ce n’est qu’un point de pourcentage supérieur au taux de croissance des salaires d’avant la pandémie, une période au cours de laquelle le taux d’inflation était constamment inférieur à l’objectif de 2,0 % de la Fed. Plus important encore, le changement s’est clairement orienté vers un ralentissement de la croissance des salaires. Il est très difficile de voir comment on obtient une spirale prix-salaire alors que le taux de croissance des salaires ralentit.

Pour être clair, il n’est pas bon de voir les salaires des travailleurs tomber derrière l’inflation. Les principaux méchants ici sont la flambée des prix de l’énergie et des denrées alimentaires liée à la guerre en Ukraine, ainsi que les problèmes de chaîne d’approvisionnement, qui semblent enfin être résolus.

Si une sorte d’accord de paix, ou au moins un cessez-le-feu, peut être conclu en Ukraine, la majeure partie de la récente hausse des prix de l’énergie et des denrées alimentaires sera probablement inversée. Sinon, il serait bon d’avoir un système d’imposition et de transfert afin que les personnes à revenu faible ou moyen puissent être indemnisées pour la baisse de leur niveau de vie.

Dans tous les cas, le modèle de croissance des salaires que nous observons n’est clairement pas compatible avec une spirale salaires-prix. La Fed commettrait une grave erreur si elle augmentait ses taux comme si elle y répondait.

Remarques.

[1] Comme cela a été largement noté, le taux de croissance du salaire horaire est affecté par l’évolution de la composition de la main-d’œuvre. Lorsque les travailleurs occupant des emplois peu rémunérés dans des secteurs tels que la restauration et l’hôtellerie, retournent au travail, cela réduit l’augmentation mesurée de la croissance des salaires. Cela aurait été plus un facteur à l’automne, alors que nous ajoutions près de 600 000 emplois par mois, qu’au cours des derniers mois, lorsque le taux de croissance de l’emploi a été plus proche de 400 000.

Cela est apparu pour la première fois sur le blog Beat the Press de Dean Baker.

Source: https://www.counterpunch.org/2022/06/14/how-do-we-get-a-wage-price-spiral-when-wage-growth-is-slowing/