Les minutes du 15-16 mars du Federal Open Market Committee (FOMC) de la Réserve fédérale montrent qu’il y avait un accord, étant donné “l’inflation élevée et les conditions tendues du marché du travail”, que la Fed devait prendre des mesures décisives pour réduire son bilan, les participants au FOMC réaffirmant “que les avoirs en titres de la Réserve fédérale devraient être réduits au fil du temps de manière prévisible, principalement en ajustant les montants réinvestis des paiements du principal…”.

Mais la Fed de Jerome Powell n’a en fait annoncé un plan spécifique de réduction de son bilan que le 4 mai et a déclaré à ce moment-là que le plan n’entrerait en vigueur que le 1er juin – près de trois mois après que le FOMC a indiqué que la Fed devrait prendre des mesures décisives. .

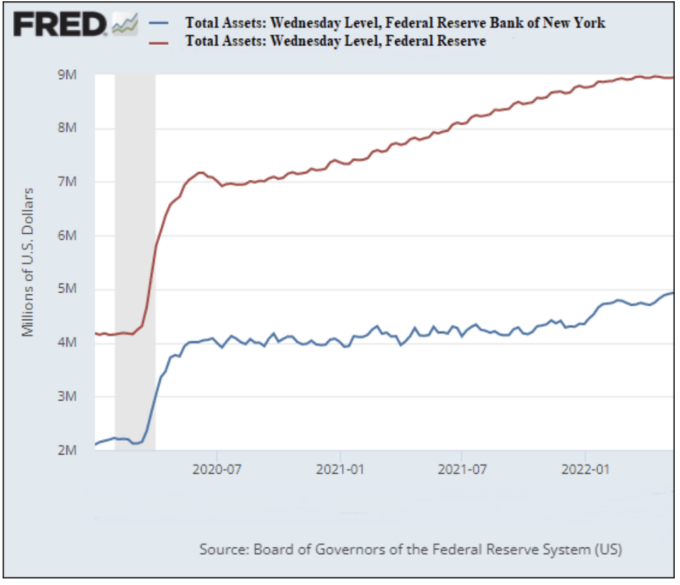

En raison de ce blocage, le bilan de la Fed est resté au niveau de 9 000 milliards de dollars depuis sa réunion du FOMC des 15 et 16 mars, alors que l’inflation a continué de monter en flèche.

Selon la publication hebdomadaire H.4.1 de la Fed des détails de son bilan, le bilan de la Fed s’élevait à 9 000 milliards de dollars le 16 mars et à 8 991 milliards de dollars à sa dernière date de publication du 11 mai.

Lors de la conférence de presse de Powell le 4 mai, Michael McKee de Bloomberg Television and Radio a spécifiquement demandé à Powell “pourquoi avez-vous décidé d’attendre jusqu’au 1er juinSt pour commencer à laisser tomber les titres et ne pas commencer immédiatement au milieu de ce mois, disons ? » Powell a répondu avec cette réponse évasive : “Alors pourquoi le 1er juin, c’était juste” choisir une date “, vous savez, et il se trouve que c’est la date que nous avons choisie. Il n’y avait rien de magique là-dedans.

Face aux chiffres d’inflation les plus élevés en 40 ans, l’action de blocage de la Fed jusqu’au 1er juin a envoyé un message aux marchés que la Fed prenait encore plus de retard sur son mandat de contrôle de l’inflation. Le Dow Jones a perdu 1 063 points le lendemain, une baisse de 3,1% tandis que le Nasdaq a plongé de 5%.

Les principaux éléments du bilan de la Fed sont les bons du Trésor américain à court et à moyen terme et les bons du Trésor américain à long terme qu’elle rachète à Wall Street depuis le lancement de son programme dit « d’assouplissement quantitatif » ou QE à la suite le krach de Wall Street en 2008. Dans une moindre mesure, le QE inclut également l’achat par la Fed de lots de prêts hypothécaires garantis par des agences fédérales (Mortgage Backed Securities, ou MBS). Depuis la publication H.4.1 de mercredi dernier, le bilan de la Fed comprenait 8,48 billions de dollars de titres, dont les bons du Trésor représentaient 5,766 billions de dollars; MBS représentait 2,7 billions de dollars ; et des titres de créance d’organismes fédéraux représentant le solde.

La majeure partie du bilan de la Fed réside dans une seule de ses 12 banques régionales de la Fed – la Federal Reserve Bank de New York, connue simplement à Wall Street sous le nom de New York Fed. Idéalement, la Fed de New York est la seule banque régionale de la Fed à avoir ses propres salles de marché avec des numéros abrégés vers les mégabanques de Wall Street – une à New York et une ajoutée furtivement à Chicago près de la bourse à terme. (Voir The New York Fed Has Quietly Staffed Up a Second Trading Floor Near the S&P 500 Futures Market in Chicago.) De plus, commodément, la Fed de New York a supervisé l’essentiel des billions de dollars de la Fed dans les programmes de sauvetage de Wall Street pendant et après le krach financier de 2008 ainsi que les milliards que la Fed a consentis en prêts repo cumulés en 2019 et 2020. (De nombreux billions de dollars de ces prêts repo ont eu lieu en 2019, des mois avant qu’il n’y ait une pandémie.)

En achetant des milliards de dollars d’instruments de dette à Wall Street, la Fed crée une demande artificielle qui n’existerait pas autrement. Ceci, à son tour, fait baisser les taux d’intérêt et crée un niveau artificiel de taux d’intérêt qui n’existerait pas autrement.

La « fourchette de taux d’intérêt à zéro » artificiellement artificielle de la Fed a incité à prendre des risques, car il devient facile pour les fonds spéculatifs et autres spéculateurs d’obtenir d’énormes sommes d’argent pour jouer sur les marchés à des taux d’intérêt très bas. (Pour en savoir plus sur ce sujet, consultez notre rapport du 13 avril de l’année dernière : La dette sur marge a explosé de 49 % en un an pour atteindre 814 milliards de dollars. Le chiffre réel peut se chiffrer en billions. Voici pourquoi.)

Le 23 septembre de l’année dernière, la Réserve fédérale a publié sa publication statistique Z.1 sur les comptes financiers des États-Unis. La section sur les «actions d’entreprise» a montré qu’à la fin de 2019, la valeur marchande de toutes les actions (actions) cotées en bourse aux États-Unis avait atteint 38,47 billions de dollars. Au 30 juin 2021, malgré une pandémie en cours, la valeur marchande de toutes les actions cotées en bourse avait bondi à 54,768 billions de dollars, soit une augmentation de 42 %. (Voir page 130, ligne 29 sur ce lien.)

À 54,768 billions de dollars, le marché boursier américain était supérieur au PIB combiné des États-Unis, de la Chine, du Japon, de l’Allemagne, de la France, de l’Italie, de l’Espagne et du Royaume-Uni, selon les données sur le PIB de la Banque mondiale.

La source de l’effet de levier qui soutient cette énorme bulle se cache dans les mégabanques de Wall Street que le Congrès autorise à fonctionner à la fois comme casinos commerciaux et comme propriétaires des plus grandes banques commerciales assurées par le gouvernement fédéral aux États-Unis. Ces mégabanques de Wall Street fournissent des prêts sur marge aux fonds spéculatifs (services de courtier principal) et déguisent des prêts sur marge à effet de levier obscène en swaps de rendement total (dérivés) aux fonds spéculatifs de family office, comme nous l’avons appris avec l’implosion d’Archegos Capital Management.

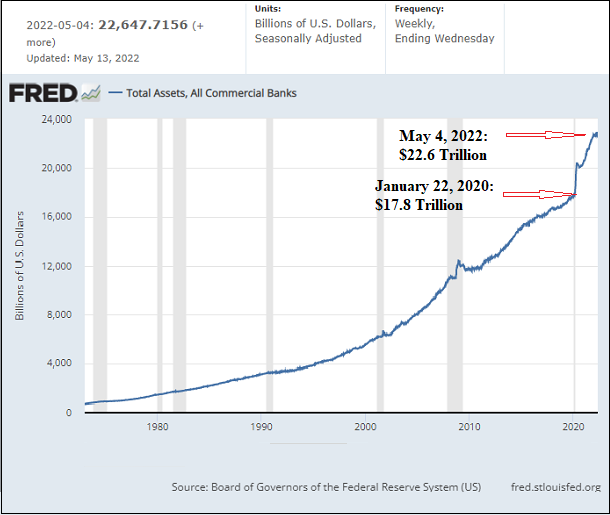

Comme l’indique le graphique ci-dessous, les actifs de toutes les banques commerciales aux États-Unis s’élevaient à 12 000 milliards de dollars le 3 juin 2009. Il a fallu huit ans, jusqu’au 7 juin 2017, pour que ces actifs augmentent de 35 % et atteignent 16 200 milliards de dollars. Mais sous Jerome Powell en tant que président de la Fed, les actifs des banques commerciales ont explosé au cours des deux dernières années et quart seulement, passant de 17,8 billions de dollars le 22 janvier 2020 à 22,6 billions de dollars le 4 mai 2022.

Et grâce à l’historique des fusions de mégabanques approuvées par la Fed, au 31 décembre de l’année dernière, seules six sociétés de portefeuille bancaires (sur un total de 4 839 banques commerciales et associations d’épargne assurées par le gouvernement fédéral) détenaient 13,699 billions de dollars, soit 61% de tous actifs de toutes les banques commerciales. (C’est la concentration de risque la plus dangereuse de l’histoire des banques assurées par le gouvernement fédéral aux États-Unis.) Ces six sociétés de portefeuille bancaires sont : JPMorgan Chase avec 3,7 billions de dollars d’actifs ; Bank of America avec 3 169 milliards de dollars ; Citigroup avec 2,29 billions de dollars d’actifs ; Wells Fargo avec 1,9 billion de dollars ; Groupe Goldman Sachs avec 1,46 billion de dollars ; et Morgan Stanley avec 1,18 billion de dollars. (Nos données sur les actifs proviennent de la page 19 du rapport trimestriel du Bureau du contrôleur de la monnaie sur ce lien.)

Et pour ne pas trop insister là-dessus, mais ce sont les six mêmes sociétés de portefeuille bancaires qui contrôlent 89 % des 234 000 milliards de dollars de produits dérivés qui ont l’habitude d’exploser à chaque cycle de hausse des taux de la Fed. (Pour les données dérivées, voir le dernier lien dans le paragraphe ci-dessus.)

Cela est apparu pour la première fois à Wall Street lors de Parade.

Source: https://www.counterpunch.org/2022/05/20/jerome-powells-fed-in-two-frightening-charts/