Photographie de Nathaniel St. Clair

La situation du logement locatif abordable aux États-Unis est en crise depuis les années 1960 et elle n’a fait qu’empirer avec le temps. Sans une approche radicalement nouvelle, nous ne pouvons pas espérer résoudre le problème. Les États-Unis doivent adopter des logements sociaux de style européen et faire de l’aide au logement un droit.

Le logement social est un logement abordable à but non lucratif qui comprend les classes ouvrière et moyenne. Contrairement au logement social, le logement public aux États-Unis abrite des familles pauvres dans des logements appartenant au gouvernement, souvent sans les fonds nécessaires à l’entretien, à la propreté et à la sécurité.

Il est important de faire de l’aide au logement un droit car aux États-Unis, les trois quarts des familles éligibles à l’aide au logement ne reçoivent aucune aide gouvernementale. Grâce à ces deux stratégies, les États-Unis peuvent fournir des logements locatifs plus abordables et de haute qualité à tous les locataires.

Le mois dernier, l’administration Biden a présenté son plan d’action pour l’offre de logements. Le plan adopte une approche à plusieurs volets pour remédier à l’offre insuffisante de logements abordables pour les locataires et les propriétaires. S’il est approuvé par le Congrès, il aurait des effets positifs. Mais le plan n’est pas assez vaste pour faire face à l’ampleur du problème.

Sa pièce maîtresse est un appel au Congrès pour financer “plus de 800 000 logements locatifs abordables en élargissant et en renforçant le crédit d’impôt pour les logements à faible revenu”. La National Low-Income Housing Coalition estime qu’il manque 7 millions de logements locatifs pour les ménages en situation de pauvreté. Même si le plan Biden est pleinement mis en œuvre, il est peu probable qu’il résolve la crise du logement locatif abordable.

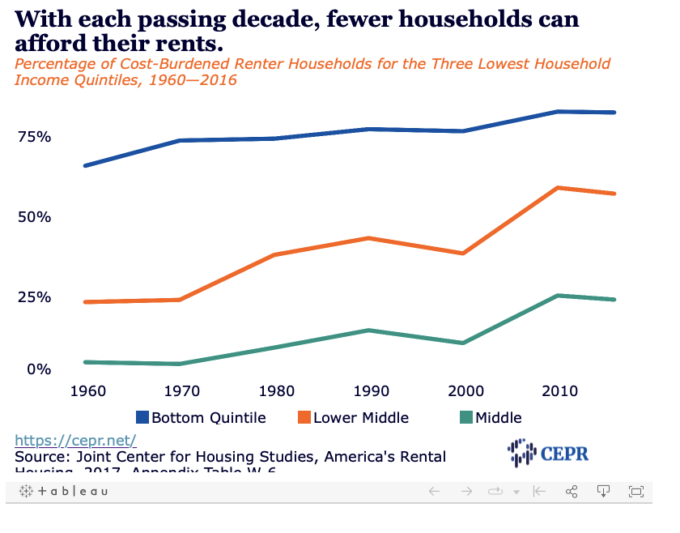

L’administration Biden s’appuie sur la boîte à outils actuelle des politiques fédérales. Le problème est que les politiques fédérales en matière de logements locatifs abordables favorisent les besoins du secteur de l’immobilier d’entreprise et des investisseurs par rapport aux besoins des locataires. La chiffre montre qu’en 1960, 65,6 % des ménages locataires du quintile de revenu inférieur étaient surchargés de coûts, ce qui signifie que les locataires payaient plus de 30 % de leur revenu en frais de logement – la limite supérieure recommandée. Dans cette discussion, les loyers qui entraînent des charges de coûts ne sont pas considérés comme abordables.

Selon la mesure du fardeau des coûts, la politique de logement locatif des États-Unis n’a pas atteint le quintile de revenu inférieur en 1960. La situation n’a fait qu’empirer. En 2016, 82,3 % des locataires du quintile inférieur vivaient dans des logements surchargés. La tendance a augmenté au fil du temps avec seulement des fluctuations mineures.

Le manque de logements locatifs abordables n’est pas seulement une crise pour les pauvres. La figure montre également l’expansion des locataires surchargés de coûts dans les quintiles de revenu supérieurs. Pour le quintile moyen inférieur, le taux de locataires surchargés de coûts est passé d’environ un quart à plus de la moitié de 1960 à 2016. Même les ménages solidement de la classe moyenne dans le quintile de revenu moyen ont augmenté leur taux de vie dans des logements locatifs surchargés de un petit 4,3 pour cent à près d’un quart d’ici 2016.

Cette tendance à l’inabordabilité croissante s’est poursuivie. Le Joint Center for Housing Studies a constaté que “le nombre de logements abordables pour les locataires ayant des revenus allant jusqu’à 30 000 $ a diminué d’un million de 2018 à 2019”. La catégorie des « pires besoins en logement » du Département américain du logement et du développement urbain a augmenté de 50 000 entre 2017 et 2019. Les ménages dans la catégorie des pires besoins en logement « ont des revenus égaux ou inférieurs à 50 % de la médiane de la région, ne reçoivent pas de logement d’assistance, et soit paient plus de la moitié de leurs revenus pour le loyer, soit vivent dans des conditions très inadéquates, soit les deux. En 2019, il y avait 7,8 millions de ménages dans ces situations de vie désespérées.

Le crédit d’impôt pour les logements sociaux n’est pas une solution

Les États-Unis comptent le plus sur un mécanisme de logement abordable qui n’est pas très efficace pour rendre le logement abordable pour les locataires à faible revenu. Actuellement, le principal mécanisme de fourniture de logements locatifs abordables est le crédit d’impôt pour les logements à faible revenu (LIHTC), qui est accordé aux investisseurs lorsqu’ils investissent dans des logements abordables.

Le crédit d’impôt est affecté par le paysage global de l’investissement. Si les investisseurs utilisent moins le crédit, moins de logements locatifs abordables sont créés même s’il n’y a pas de réduction du besoin de logements locatifs abordables. Par exemple, à la suite de la Grande Récession, il y a eu une baisse du montant du crédit utilisé. Le LIHTC répond aux besoins des investisseurs, et non au besoin de logements abordables.

La demande de logements abordables est permanente, mais les logements abordables LIHTC sont temporaires. Les logements créés avec le LIHTC passent généralement au logement au prix du marché après 30 ans et, dans certains cas, ce changement peut se produire en aussi peu que 15 ans. Le pays risque de perdre près d’un demi-million d’unités de logement au cours des prochaines années en raison de la date d’expiration de 30 ans. Environ 10 000 logements sont perdus chaque année après seulement 15 ans à cause d’un problème technique dans le crédit. Encore une fois, cette conception est idéale pour les investisseurs, mais elle est terrible pour les locataires confrontés à d’importantes augmentations de loyer à mesure que les exigences d’abordabilité expirent.

Le logement abordable LIHTC n’est pas très abordable. Le Joint Center for Housing Studies rapporte que «les locataires à faible revenu vivant dans des unités LIHTC ont souvent besoin de subventions supplémentaires pour rendre ce logement abordable».

Les locataires à faible revenu veulent une option publique

En 2013, la liste d’attente pour 8 000 logements sociaux à Washington DC a été fermée après que 70 000 personnes ont ajouté leur nom. Lorsque l’autorité du logement public de Chicago a ouvert sa liste d’attente en 2014, 280 000 familles ont inscrit leur nom, un nombre égal à un quart de la population de la ville. De nombreuses villes ont fermé leurs listes d’attente pour les logements sociaux parce qu’elles sont trop longues. Dans les grandes villes, les ménages peuvent être sur des listes d’attente pour un logement social pendant des décennies.

Il y a une forte demande de logements sociaux. Les ménages dans les logements publics sont moins susceptibles d’être grevés de coûts que les ménages dans les logements LIHTC. Le logement social est l’une des politiques de location les plus abordables de notre boîte à outils, et les locataires à faible revenu semblent le savoir. Au lieu de répondre à cette forte demande de logements sociaux en augmentant l’offre et la qualité des logements sociaux, les décideurs politiques ont adopté l’amendement Faircloth qui a contribué à mettre fin à la construction de nouveaux logements sociaux.

Le logement social était à l’origine un logement tout à fait souhaitable créé principalement pour les ménages blancs de la classe ouvrière et de la classe moyenne pendant une période de grave pénurie de logements. Mais, comme le note l’auteur Richard Rothstein, “Dès le début, l’industrie immobilière a âprement combattu les logements sociaux de toutes sortes.” Et, ajoute-t-il, “une fois que la pénurie de logements s’est atténuée, le lobby de l’immobilier a réussi à restreindre les logements sociaux aux projets subventionnés pour les familles les plus pauvres”. Cela a joué un rôle clé dans la dégradation de la qualité des logements sociaux. Rothstein conclut :

Le gouvernement fédéral avait exigé que les logements publics ne soient mis à la disposition que des familles qui avaient besoin de subventions substantielles, tandis que le même gouvernement a refusé de fournir des subventions suffisantes pour faire des logements sociaux un lieu de vie décent. La perte de locataires de la classe moyenne a également supprimé une circonscription qui avait possédé la force politique d’insister sur des fonds adéquats pour l’entretien et les commodités de leurs projets. Du coup, l’état puis la réputation des HLM se sont effondrés.

Mais malgré de multiples politiques visant à détruire des logements sociaux, la demande reste forte.

Le modèle du logement social

Les États-Unis doivent abroger l’amendement Faircloth, mettre fin à la LIHTC et augmenter considérablement le nombre de logements sociaux. Le nouveau modèle de logement public devrait être un modèle de logement social où le logement public et à but non lucratif ne se limite pas aux ménages les plus pauvres. Une partie de ces nouveaux logements publics devrait être réservée aux ménages les plus pauvres, mais une partie devrait également être des logements au prix du marché, et une partie avec des tarifs inférieurs au prix du marché, mais pas subventionnés aussi lourdement que pour les ménages les plus pauvres. (Voir les « Modèles de location autofinancés » en annexe à Logement social aux États-Unis et Logement public pour tous pour les modèles de financement.)

Les décideurs politiques devraient s’inspirer des exemples de logements sociaux en Europe, en Asie et aux États-Unis. Une grande partie de l’histoire des débuts du logement public aux États-Unis était similaire au logement social. Le logement social aux États-Unis n’est pas complètement terminé. Comme le rapporte l’économiste Paul Williams :

Le système universitaire californien, une entité publique, développe, construit, possède et exploite des logements pour les étudiants sur ses campus. L’Alaska Permanent Fund Corporation achète, développe, construit et perçoit les loyers de ses propres logements. La Housing Opportunities Commission du comté de Montgomery, dans le Maryland, a récemment financé un programme qui se traduira par des milliers d’appartements à revenus mixtes appartenant au comté au cours de la prochaine décennie, en utilisant son propre programme de financement créatif.

De plus, il y a un projet de loi à l’Assemblée de l’État de Californie pour créer des logements sociaux dans l’État. Les États-Unis devront élargir l’échelle de ces types d’activités.

Enfin, les aides au logement, qu’il s’agisse de logements sociaux ou de chèques logement, devraient être élargies pour répondre aux besoins. Tous ceux qui sont admissibles et qui en font la demande reçoivent des avantages fiscaux fédéraux pour la propriété. Mais la plupart des locataires ayant besoin d’une aide au logement ne reçoivent aucune aide gouvernementale. Dans de nombreux pays européens, il n’y a pas de limite au nombre de ménages pouvant bénéficier d’une aide au logement. Si les États-Unis adoptent ces politiques, ils créeront enfin suffisamment de logements locatifs abordables pour réduire le fardeau des coûts de logement pour les locataires à faible revenu.

Cela est apparu pour la première fois sur CEPR.

Source: https://www.counterpunch.org/2022/06/20/only-radical-changes-will-make-rents-affordable/