Alors que les taux d’intérêt et les taux hypothécaires montent en flèche, Kate Bradley examine l’impact des hausses de taux sur les propriétaires et les locataires, et suggère une stratégie sur la façon dont les socialistes devraient réagir.

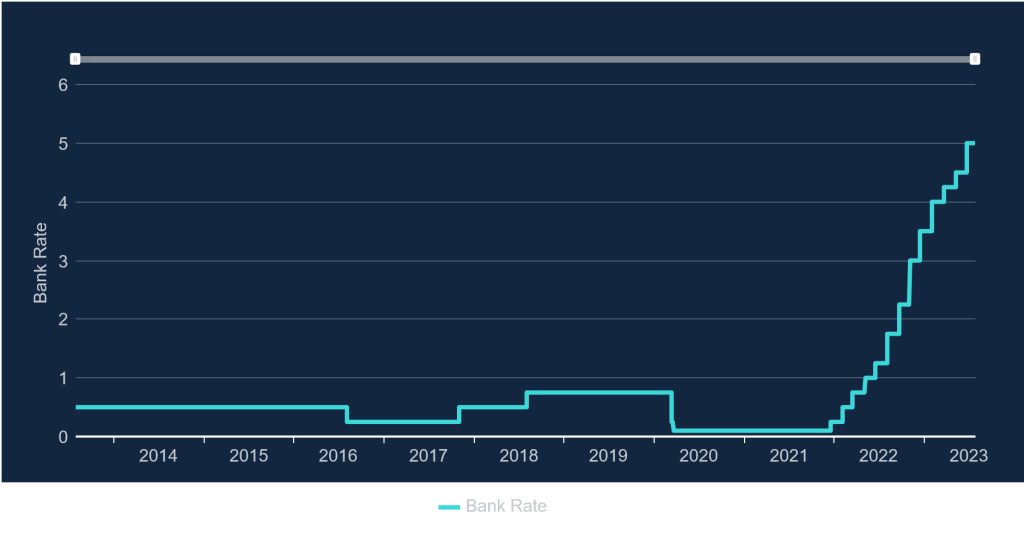

Le 22 juin 2023, la Banque d’Angleterre a relevé le taux de base à 5%, la plus récente augmentation d’une série qui a vu les taux augmenter rapidement de 0,1% à la fin de 2021.

Il y a une tendance à voir l’augmentation des taux d’intérêt comme une solution technique adoptée par des experts, à laquelle il n’y a pas d’alternative viable – la main invisible du marché, presque une partie de la nature. Mais la décision de continuer à augmenter le taux de base n’est pas inévitable. La Banque d’Angleterre a choisi d’augmenter les taux de base afin de gérer l’inflation, partant de l’idée que l’inflation est principalement causée par la hausse de la demande et des salaires. Pour endiguer la demande et la croissance des salaires, la Banque a choisi de piquer les entreprises, dont les remboursements de prêts augmenteront, les amenant à baisser les salaires ou à licencier du personnel, et celles qui ont des hypothèques ou d’autres crédits, les obligeant à dépenser une plus grande partie de leurs revenus pour payer leurs dettes. .

Cela « fonctionnera » pour contrôler l’inflation uniquement dans la mesure où l’inflation est causée par la croissance de la demande et des salaires – cette dernière question que Kate Deer de rs21 a contestée ici. Les autres causes de l’inflation – les coûts d’importation élevés après le Brexit et les pénuries de matières premières qui en découlent, par exemple, ou les sécheresses et inondations liées au climat, ou les ruptures de la chaîne d’approvisionnement mondiale, ou les profits des supermarchés – ne seront pas efficacement contrôlées par les taux d’intérêt. Plutôt que d’envisager des moyens moins destructeurs d’endiguer l’inflation (comme la régulation des prix), notre classe dirigeante a pris la décision délibérée d’infliger davantage de pauvreté et de souffrance à la population afin de stabiliser à nouveau l’économie. C’est la guerre des classes.

Qui souffrira le plus sera déterminé par qui détient déjà le pouvoir. Les employeurs répercuteront l’augmentation des coûts sur les travailleurs, les prêteurs sur les débiteurs, les détaillants sur les consommateurs, les propriétaires sur les locataires, tous s’efforçant de ne pas rester à la traîne. Les gens de la classe ouvrière seront les plus durement touchés, comme d’habitude, perdant leur emploi et leur maison et subissant les conséquences de la hausse des coûts. Ceux qui n’ont déjà pas les moyens de manger mourront de faim.

Il n’y a pas encore de fin en vue non plus. La Banque d’Angleterre a laissé entendre qu’elle pourrait encore augmenter le taux de base au cours des deux prochaines années.

Effets sur les propriétaires

Il existe généralement trois types de prêts hypothécaires sur lesquels vous effectuez des versements mensuels : les prêts hypothécaires à taux fixe (généralement fixes pour 3 à 5 ans, puis le taux d’intérêt peut changer) ; les prêts hypothécaires à taux variable, où l’intérêt suit le taux de base dès le début, généralement plus quelques pour cent selon le prêt hypothécaire que vous avez contracté ; et les intérêts uniquement, où vous ne payez que les intérêts et le capital reste jusqu’à la fin de la durée de l’hypothèque, lorsque vous êtes censé le rembourser en une seule fois. Le dernier type est plus rare et préféré par les grands propriétaires, par exemple, car les règles de prêt stipulent que vous devez prouver que vous serez en mesure de payer une somme forfaitaire importante à la fin de la durée du prêt hypothécaire.

Les effets de la hausse du taux de base seront ressentis de manière inégale par les emprunteurs, et de manière échelonnée. Tous ceux qui ont des hypothèques variables verront déjà une augmentation des coûts chaque mois, tandis que ceux qui ont une période d’intérêt fixe attendront nerveusement la fin de leur taux fixe, espérant que les taux d’intérêt baisseront avant que leurs paiements plus élevés n’entrent en jeu. Si les débiteurs peuvent ‘ s’ils ne paient pas, ils peuvent faire face à des arriérés, des frais et, dans certains cas, à une reprise de possession ; ou bien ils peuvent avoir besoin de vendre et de retourner à la location, un peu mieux lotis qu’avant d’avoir acheté une maison. Ceux qui ont acheté une maison plus récemment et qui ont donc moins de fonds propres dans leurs propriétés, et ceux qui ont contracté un crédit subprime coûteux, sont les plus à risque.

Un appelant sur BBC Radio 5 Live a rapporté en juin qu’il avait commencé son hypothèque il y a 13 mois avec des remboursements mensuels de 1 700 £, mais ils ont maintenant atteint 2 850 £ par mois. Il a dit: ‘Tu es prisonnier dans ta propre maison […] Vous ne pouvez pas réhypothéquer. Ils vous ont soumis à un test de stress pour votre chiffre initial, mais si vous reveniez vers eux maintenant et disiez que je veux une hypothèque payant 2 850 £ par mois, ils regarderaient ce que vous gagnez et ils se moqueraient de vous.

La situation difficile de cet homme est réelle, et de plus en plus de personnes ayant des hypothèques se retrouveront confrontées au cours des prochains mois.

Le 23 juin 2023, le gouvernement a annoncé un ensemble de mesures visant à alléger le fardeau des détenteurs d’hypothèques, même si beaucoup d’entre elles étaient de l’air chaud (par exemple, ils ont affirmé que les créanciers “offriront un soutien personnalisé à toute personne en difficulté et déploieront un personnel hautement qualifié pour aider les clients ‘, ce que la plupart des banques et des prêteurs prétendraient déjà faire). Ces formes d’abstention ne sont pas mises à la disposition des propriétaires, ce qui, contre toute attente peut-être, augmente les risques pour les locataires.

Cette crise éclatera dans le secteur du logement selon les classes et les tranches d’âge, car les jeunes adultes sont beaucoup plus susceptibles d’avoir des hypothèques récentes ou d’être des locataires privés. Certains détenteurs de prêts hypothécaires à faible revenu seront repris ou forcés de vendre. Un afflux de ces personnes retournant dans la location privée permettra aux propriétaires d’augmenter encore plus leurs loyers. Les locataires qui auraient pu être accédants à la propriété il y a quelques années resteront coincés dans des logements locatifs privés, gonflant à nouveau le bassin de locataires «concurrents». Les propriétaires et les agents immobiliers auront leur choix, encore plus qu’ils ne le font déjà, exigeant encore plus de loyer à l’avance, s’attendant à ce que même les personnes bien rémunérées signent des accords de garant au cas où elles perdraient leurs revenus, procédant à des vérifications de crédit rigoureuses et prenant généralement aussi peu de risques sur leurs investissements locatifs que possible. Les locataires à faible revenu, tels que ceux qui perçoivent des allocations, seront contraints de quitter leur logement en raison d’arriérés, et les conseils cèderont sous le poids de la demande de services aux sans-abri après une décennie d’austérité et le déclin maîtrisé du secteur du logement social.

Effets d’entraînement sur les locataires privés

Dans mon syndicat de locataires à Manchester, nous constatons des augmentations de loyer tous les jours, et généralement les augmentations sont effroyablement élevées – les jours où les loyers étaient augmentés de 15 ou 20 £ par mois sont révolus ; il est maintenant couramment demandé entre 100 et 400 £ par mois de plus. Le plus récent que j’ai vu était une augmentation de près de 150 %.

La propriété résidentielle est présentée depuis les années 1980 comme un investissement à la fois respectable et assez peu risqué pour les particuliers, entraînant un boom de la propriété foncière petite-bourgeoise. Ce boom s’est appuyé sur le crédit bon marché et la déréglementation de l’hypothèque ‘buy-to-let’, permettant aux personnes disposant d’un peu de capital de départ de contracter des hypothèques sur des propriétés et de développer progressivement un ‘portefeuille’ de logements. Ceux-ci peuvent être gérés par des agents immobiliers. Il est dans l’intérêt des agents immobiliers de se faire concurrence en annonçant les meilleurs rendements aux propriétaires, donc même lorsque les propriétaires individuels ne se soucient pas trop de transpirer leur actif, les agents le font généralement (surtout lorsque leurs honoraires sont calculés en pourcentage du loyer ).

Les locataires n’ont généralement tout simplement pas l’argent pour payer de fortes augmentations de loyer – mais il y a suffisamment de demande, en particulier dans les zones urbaines bâties, pour que les propriétaires expulsent et remplacent les locataires s’ils ne peuvent pas payer. Les conseils et l’État-providence comblent certaines lacunes en offrant des paiements de logement discrétionnaires et des suppléments de loyer, mais cela a pour effet pervers de gonfler davantage artificiellement les marchés locatifs. Le moyen le plus sûr d’endiguer l’inflation des coûts de logement serait le contrôle des loyers et la socialisation – mais cela est toujours rejeté d’emblée comme une stratégie trop risquée ou autoritaire (alors que choisir une tactique comme l’augmentation des taux de base, qui génère des licenciements massifs, des expulsions et la pauvreté, est tout à fait bien).

Les propriétaires et leurs agents sont impatients de répercuter le coût des hypothèques qui augmentent actuellement sur leurs locataires, qui n’ont d’autre choix que d’accepter ou de faire face à une expulsion. Même lorsque des conseils juridiques ou un syndicat de locataires peuvent aider le locataire à contester une augmentation de loyer, il y a très peu d’éléments pour empêcher un propriétaire d’émettre un avis d’expulsion dès qu’un locataire essaie de se disputer.

Grâce à la loi sur le logement de Margaret Thatcher de 1988 (la même loi qui a introduit les expulsions sans faute en vertu de la « section 21 »), tout sentiment que le loyer doit être équitable a été effectivement aboli de la loi. Le seul recours légal pour les locataires privés qui reçoivent un avis d’augmentation de loyer est de demander au tribunal de première instance d’évaluer si le loyer proposé par leur propriétaire est le « loyer du marché » pour la propriété – ce qui signifie qu’en période de flambée des loyers, le Le Tribunal a très peu de pouvoir discrétionnaire pour réduire le loyer. Ils peuvent tenir compte de facteurs concernant la propriété, tels que le mauvais état ou la zone dans laquelle elle se trouve, mais ils ne sont pas censés penser à quoi que ce soit à voir avec le locataire. Le revenu, la santé et les autres circonstances personnelles des personnes ne sont pas pris en compte. Vous pouvez être en phase terminale, bénéficier d’un plafonnement des prestations, être une mère célibataire de six enfants, souffrir d’un handicap chronique ; rien de tout cela n’a d’importance dans la législation sur l’augmentation des loyers de Thatcher. Par conséquent, en période d’inflation, les propriétaires ont carte blanche, non seulement pour réinitialiser les loyers du marché en les augmentant, mais aussi pour les utiliser pour forcer les gens à quitter leur logement (tout en augmentant le montant que les locataires considèrent comme “normal” de dépenser pour se loger ).

Tous les propriétaires n’ont pas d’hypothèque. En fait, selon l’enquête de 2021 sur les propriétaires privés anglais, 57 % des propriétaires ont déclaré avoir une hypothèque locative, tandis que 38 % des propriétaires n’avaient aucune dette sur leurs propriétés. Un peu moins de la moitié des propriétaires ne subiront donc pas de réduction importante de leurs bénéfices en raison de la hausse du taux de base. Beaucoup augmentent quand même le loyer de leurs locataires, profitant de la hausse des loyers du marché pour tirer plus de profit des locataires.

Alors que les propriétaires se montrent lyriques sur la difficulté d’être eux, le propriétaire moyen gagne toujours en moyenne 17 200 £ par an en revenus locatifs avant impôts et autres déductions. 15% des propriétaires (qui comprendront à la fois des particuliers et des entreprises) ont déclaré un revenu locatif à l’enquête anglaise sur les propriétaires privés en 2021 de plus de 50 000 £ par an.

Les hausses des taux de base devraient inciter certains petits propriétaires à vendre et à quitter le secteur. Pour le moment, leurs seuls choix sont de vendre à de grandes entreprises propriétaires ou propriétaires. En conséquence, c’est le moment idéal pour des politiques audacieuses, plutôt que pour les déclarations milquetoast faites par les députés travaillistes. Les propriétaires privés qui ne pouvaient pas payer leur hypothèque pourraient être rachetés et leurs propriétés converties en logements sociaux, par exemple, dans un renversement bienvenu de la privatisation du parc immobilier qui a contribué au secteur locatif inhospitalier d’aujourd’hui.

Qu’est-ce que cela signifie pour notre stratégie ?

Lorsque les socialistes réfléchissent à la manière dont nous devons réagir, je pense que nous devons essayer d’éviter la tendance à comparer le sort des propriétaires et des locataires détenteurs d’hypothèques pour déterminer qui est « le plus » défavorisé. Ce que cette crise devrait nous apprendre, c’est qu’une grande partie de la population vit dans l’insécurité du logement, et posséder une maison via une hypothèque ne garantit pas la sécurité comme on nous l’a souvent dit. Même l’expression « propriétaire » est un peu impropre : pour ceux qui ont récemment contracté des hypothèques d’une durée de 30 ou 40 ans, où les banques possèdent la majorité de leur maison, l’accession à la propriété n’est pas très différente des formes de location sécurisées. Ne pas être en mesure de payer peut toujours entraîner la perte de votre maison. L’accession à la propriété de masse garantie par des prêts déréglementés et des crédits bon marché a toujours été un jeu dangereux – et celui dans lequel les emprunteurs supportent le plus de risques pendant les crises économiques. La dette, comme le disent Lucí Cavallero et Verónica Gago, « est ce qui ne nous permet pas de dire non quand nous voulons dire non ». La dette individualise le risque et la crise, nous isole les uns des autres et nous oblige à continuer à lutter seuls, honteux dans notre sentiment d’échec personnel pour lutter pour répondre aux besoins de notre ménage. Les socialistes feraient bien de contester cette individualisation et cette honte partout où nous la voyons, et de reconnaître la hausse des taux d’intérêt comme une violence exercée sur la majorité de la population. Nous devons riposter ensemble et trouver une solidarité entre les lignes qui étaient auparavant mises en scène comme des lignes de bataille – entre les propriétaires et les locataires, par exemple, les demandeurs d’allocations et les travailleurs, les sans-abri et ceux qui s’accrochent encore à notre abri. Rejoignez les campagnes de résistance à l’endettement, les syndicats communautaires et les syndicats de locataires. Défendre le logement social qui existe encore et lutter pour un véritable système de logement socialisé. Construisez la vague de grèves en cours pour un meilleur salaire. Résistez au capital partout où il se manifeste.

Il est temps de dénaturaliser les stratégies économiques de la classe dirigeante, et à la place de proposer et de se battre pour les nôtres.

La source: www.rs21.org.uk