Diane Weiss et Kristen Svihlik vit à 1 700 milles et à une génération d’écart. Weiss, 60 ans, est divorcée deux fois avec une fille adulte et réside seule dans un appartement d’une chambre à Mesa, en Arizona. Svihlik a 38 ans et vit dans un réparateur à Akron, Ohio, avec son mari, leur fils de 6 ans et une fille nouveau-née. Les deux femmes ne se sont jamais rencontrées, mais elles m’ont dit exactement les mêmes mots le même jour : « Je vais devoir travailler jusqu’à ma mort.

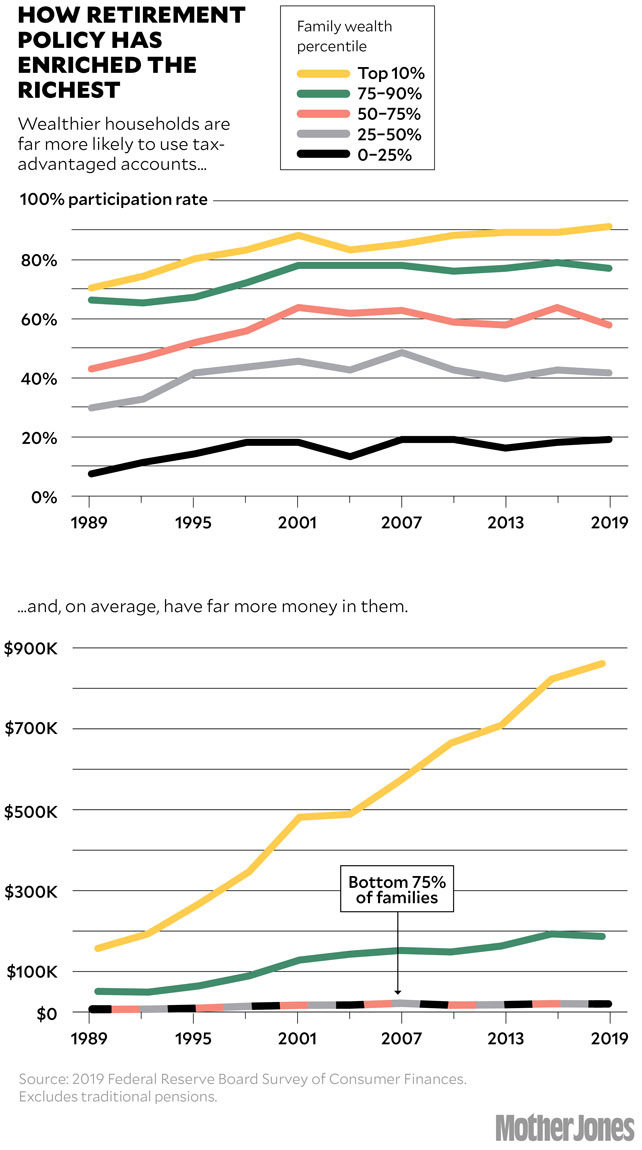

Ce n’est pas un sentiment rare en Amérique aujourd’hui, où peu d’entre eux ont assez d’argent pour les voir confortablement à travers les soi-disant années dorées. La dernière enquête de la Réserve fédérale sur les finances des consommateurs (SCF) montre que parmi les 50 % des familles les plus pauvres, moins d’un tiers ont participé à un régime de retraite subventionné par les impôts en 2019, tandis que 91 % des familles des 10 % les plus riches l’ont fait.

Pour des raisons techniques, les données fédérales excluent les retraites d’entreprise traditionnelles, qui ont été de plus en plus remplacées par des régimes à « cotisations définies » comme les régimes 401(k) et 403(b), qui transfèrent le fardeau de l’épargne de l’employeur vers l’employé. Et bien que ce changement puisse expliquer une partie du gouffre de l’épargne, l’ampleur de l’écart actuel de richesse à la retraite est en grande partie le résultat d’une série d’incitations fiscales soutenues par Wall Street qui ont été un filon mère pour les riches mais de peu d’utilité pour les pauvres. Sur la base des résultats du SCF, Steven Rosenthal, chercheur principal au Urban-Brookings Tax Policy Center, a calculé que la famille moyenne dans la moitié inférieure du spectre de richesse ne détenait que 6 900 $ en épargne-retraite, y compris les comptes de retraite individuels (IRA), tandis que les 10 % des familles les plus riches possédaient en moyenne 861 300 $.

Cette disparité de 125 pour 1 est étonnante, compte tenu de la grande quantité de percepteurs d’impôts sur le revenu abandonnés au nom d’aider les familles à construire leurs pécules. Les incitatifs liés à la retraite coûteront au total 1,9 $ mille milliards de 2020 à 2024, selon le Comité mixte du Congrès sur la fiscalité (JCT), ce qui en fait la plus grande dépense fiscale du gouvernement américain – plus du double du prix de 1,85 billion de dollars du plan Build Back Better sur 10 ans que le sénateur Joe Manchin a rejeté en décembre, et plus que le coût des allégements fiscaux fédéraux pour les personnes à charge, les dons de bienfaisance et les gains en capital combinés. « C’est incroyable les sommes d’argent en jeu, et à quel point elles penchent vers le haut de gamme », dit Rosenthal. “C’est juste époustouflant.”

Les politiciens des deux côtés de l’allée vantent ces subventions annuelles – qui sont passées de 145 millions de dollars corrigés de l’inflation en 1996 à environ 380 milliards de dollars aujourd’hui – comme des outils pour aider les familles ordinaires à épargner. En réalité, une série de projets de loi bipartites promulgués au cours du dernier quart de siècle a fait exploser l’écart d’épargne et enrichi les riches. “Ces programmes de réforme des retraites sont exceptionnellement déroutants, techniques, longs et très difficiles à résoudre pour quiconque”, déclare Rosenthal, ancien avocat du JCT. “Mais dans chacun d’eux se trouvent des œufs de Pâques : de gros cadeaux pour le secteur de la retraite et les personnes fortunées.”

Élaborés sous l’œil attentif des lobbyistes de la finance, certains projets de loi ont inclus des dispositions visant à donner à davantage de travailleurs à faible revenu l’accès aux régimes de retraite. Mais l’accès n’a pas de sens pour ceux qui n’ont pas d’argent à dépenser. Prenez Weiss, un registraire d’école élémentaire qui a occupé des emplois peu rémunérés dans le domaine de l’éducation pendant plus de 25 ans. Elle a travaillé 15 ans pour un district scolaire public avec un régime de retraite obligatoire parrainé par l’État, accumulant finalement plus de 65 000 $. Mais en 2010, Weiss a été licenciée – le personnel de longue date est passé en premier, se souvient-elle. Lorsqu’elle a ensuite décroché un emploi dans une école à charte, elle a été renvoyée au salaire de base et a dû brûler ses économies.

Ce n’est que l’automne dernier, après que son salaire annuel est passé de 35 000 $ à 44 000 $, que Weiss a finalement eu assez pour couvrir ses factures tout en cotisant au 401(k) de son nouvel employeur. “Le loyer ici, c’est de la folie”, explique-t-elle. «Et puis vous avez un paiement de voiture et des services publics et, vous savez, tout! Si je mets 20 ou 30 dollars par chèque de paie sur un compte de retraite, c’est l’argent de l’essence, c’est de l’épicerie. Vous vivez littéralement d’un chèque de paie à l’autre. Maintenant, alors que l’âge de la retraite approche, elle dit : « Je suis terrifiée.

Svihlik a utilisé le mot « sombre » pour décrire les finances de sa famille. Elle et son mari, Thomas, travaillent pour la même chaîne nationale de pharmacies. Leur revenu imposable est d’environ 79 000 $, mais avec les frais médicaux et scolaires, les remboursements de prêt et les besoins quotidiens, ils ont du mal à apporter des contributions significatives au plan 401 (k) de leur entreprise. Au cours de huit années combinées de travail pour la pharmacie, ils n’ont accumulé qu’environ 22 000 $ et ont dû contracter des emprunts sur ce solde pour joindre les deux bouts. « Je ne peux pas vraiment penser à l’avenir parce que je ne vois pas de fin », me dit Svihlik. “Je vois: ‘J’ai 65 ans. D’accord, je ferais mieux d’aller pointer.'”

Il n’est pas trop difficile, en revanche, pour les Américains à revenu élevé de payer les cotisations de retraite maximales autorisées par la loi. Certains ont même trouvé des moyens créatifs de déjouer le système. Prenez le magnat de la Silicon Valley Peter Thiel, qui aurait utilisé des options d’achat d’actions pré-IPO évaluées à une fraction de centime par action pour amasser plus de 5 milliards de dollars dans un Roth IRA, un type de compte de retraite libre d’impôt théoriquement fermé aux personnes qui gagnent plus plus de 144 000 $ par année. Comme le JCT l’a découvert l’année dernière, plus de 28 000 Américains avaient des soldes IRA subventionnés de plus de 5 millions de dollars – près de 500 d’entre eux, Thiel inclus, avaient des avoirs dépassant 25 millions de dollars. “Les IRA ont été conçus pour assurer la sécurité de la retraite des familles de la classe moyenne, et non pour permettre aux super-riches d’éviter de payer des impôts”, a déploré Ron Wyden, président démocrate de la commission des finances du Sénat de l’Oregon.

La manne de l’épargne a débuté en 1996 lorsque deux membres du Congrès, Rob Portman (R-Ohio) et Ben Cardin (D-Md.), ont inauguré le premier de plusieurs grands programmes de réforme. Aucun des deux “n’avait d’expertise particulière en matière de politique de retraite”, a écrit Michael Doran, professeur de droit à l’Université de Virginie, dans un document de travail de janvier intitulé “The Great American Retirement Fraud”. Mais la paire “a suivi l’exemple des lobbyistes représentant les employeurs et l’industrie des services financiers” en faisant passer deux autres projets de loi connexes au cours de la prochaine décennie. Le projet de loi de 1996, a noté Doran, était “le premier assouplissement majeur de la politique fédérale de retraite depuis des décennies”.

Maintenant, les deux sénateurs, Portman et Cardin, ont présenté leur dernier projet de loi, la loi sur la sécurité et l’épargne retraite de 2021, en mai dernier. Elle se présentait, comme les autres, comme un ensemble de réformes au profit des familles et des petites entreprises. “Les Américains doivent épargner davantage pour pouvoir prendre leur retraite avec la dignité et la stabilité qu’ils méritent”, a déclaré Cardin dans un communiqué de presse. “C’est une lutte permanente, en particulier pendant la pandémie, lorsque des millions d’Américains ont été sans travail pendant des mois ou plus et que les petites entreprises ont connu des difficultés.”

Mais Doran soutient que les efforts de Portman et Cardin, parallèlement à des initiatives similaires, n’ont jamais été conçus en pensant au petit gars. Ces projets de loi “promissaient d’améliorer la sécurité du revenu de retraite pour tout le monde, mais au lieu de cela, ils offraient des subventions fiscales coûteuses et inutiles aux familles à revenu élevé et une aubaine pour le secteur des services financiers”.

En effet, lorsqu’ils célèbrent leur bilan législatif, les sénateurs choisissent leurs mots avec soin. Ils se vantent d’avoir une épargne-retraite totale en plein essor – maintenant estimée à 35 billions de dollars – tout en négligeant de mentionner à quel point ces chiffres sont biaisés en faveur des Américains aisés. “Les avocats, les comptables et les gestionnaires de patrimoine des super-riches ont fracturé tous les coins du code des impôts, en particulier les programmes de retraite fiscalement avantageux, pour extraire des avantages pour leurs clients fortunés”, déclare Chuck Collins, directeur du Programme sur les inégalités et le bien commun à l’Institute for Policy Studies et auteur de 2021’s Les accapareurs de richesse.

Cette «industrie de la défense du patrimoine», par exemple, aide les petites entreprises à mettre en place des plans de solde de trésorerie, un nouveau type de pension fiscalement avantageuse qui peut aider les propriétaires d’entreprise à s’enrichir. Le matériel promotionnel d’une société de financement présente un scénario dans lequel quatre propriétaires-partenaires hautement rémunérés collectent 89 % des contributions annuelles de leur entreprise, soit 212 000 $ chacun en moyenne, tandis que 20 employés de niveau inférieur se partagent les restes. Il existe des règles de l’IRS destinées à décourager de telles pensions discriminatoires, mais Doran dit que des années de lobbying ont rendu les règles “anémiques”. Comme le dit Rosenthal, “les entreprises sont devenues très sophistiquées pour mettre en œuvre cette politique”.

J’ai contacté Portman et Cardin pour leur demander pourquoi leurs factures ont aidé les riches bien plus que les familles ordinaires. Un porte-parole a répondu par une déclaration commune notant que le dernier projet de loi des sénateurs – qu’ils ont l’intention de relancer cette année – “contribuera à élargir l’accès à l’épargne-retraite pour les Américains à faible revenu”. Cela augmenterait l’âge auquel les retraités doivent commencer à encaisser leurs comptes à 75 ans et augmenterait le plafond des contributions de «rattrapage» de l’IRA pour les travailleurs âgés de 3 000 $ par an – une décision qui, selon les sénateurs, était «conçue pour aider les familles qui pourraient ‘ pas assez d’économies pour élever des enfants. Mais les limites d’âge élargies n’aident que ceux qui peuvent se permettre d’attendre l’argent, car leurs actifs à l’abri de l’impôt augmentent encore plus. Et les travailleurs comme Diane Weiss n’ont pas beaucoup d’argent supplémentaire pour les cotisations de rattrapage alors qu’ils approchent de la soixantaine.

y a t-il une sortie? “Le Congrès aura du mal à résoudre le problème qu’il a créé”, prévient Rosenthal. “Mais plus ils attendent, plus ce sera difficile.” Il suggère aux législateurs d’adopter une proposition de l’administration Obama qui interdirait de nouvelles cotisations une fois que les comptes de retraite combinés d’une personne atteindraient une limite supérieure (environ 4 millions de dollars), et que le Congrès renforcerait les règles contre les entreprises dont les régimes de retraite favorisent excessivement les propriétaires par rapport à leurs travailleurs.

Au lieu de subventionner davantage les Américains aisés, qui répondent à chaque nouvelle incitation en transférant davantage de revenus et d’actifs imposables vers des fonds de retraite à imposition différée ou exonérée d’impôt, écrit Doran, l’argent pourrait être affecté à un certain nombre de choses pour aider les personnes qui en ont besoin. cela, y compris le renforcement de la sécurité sociale, un programme de lutte contre la pauvreté qui soutient 65 millions d’Américains retraités, veufs et handicapés et leurs personnes à charge.

Rosenthal ne retient pas son souffle. L’été dernier, la commission sénatoriale des finances a tenu une audience sur le système de retraite, au cours de laquelle Wyden s’est plaint qu’il “n’en fait pas assez pour aider les travailleurs aux moyens modestes à progresser”. Alors que Rosenthal et un collègue ont soumis une déclaration écrite pour le compte rendu, les professionnels qui ont effectivement parlé au comité, dit-il, faisaient partie de ce qu’il appelle le complexe industriel de la retraite : « La communauté des avantages sociaux, les praticiens, l’industrie des services de retraite… ils ont témoigné », me dit-il. “Personne n’a été invité à témoigner qui dit que l’empereur n’a pas de vêtements.”

La source: www.motherjones.com